Les infractions relevées par l’Administration fiscale cantonale ont généré une moyenne de 350 millions de francs de recettes annuelles durant la dernière décennie.

Entre 2013 et 2024, le Canton de Genève a récupéré plus de 3,3 milliards de francs grâce à la lutte contre la fraude fiscale. Un travail minutieux mené par l’Administration fiscale cantonale (AFC), qui mobilise 49 équivalents temps plein (ETP) sur les 549 que compte l’institution.

Selon l’AFC, les infractions fiscales observées sont variées, tant en taille qu’en nature. La fraude la plus répandue demeure la dissimulation d’avoirs non déclarés. Contrairement à ce que l’on pourrait penser, il n’existe pas de profil précis de fraudeur: toutes les catégories de contribuables sont concernées, qu’il s’agisse de particuliers issus de la classe moyenne, de grandes fortunes ou d’entreprises.

Les recettes générées par le dispositif de lutte contre la fraude fiscale restent globalement stables sur les dix dernières années. Ainsi, en 2023, 350 millions de francs qui ont pu être récupérés dans le cadre de procédures de contrôle menées par l’AFC, un chiffre qui correspond à la moyenne de la décennie précédente. L’institution relève toutefois un montant record en 2020 avec un total de 448 millions facturés.

Un pic de dénonciations

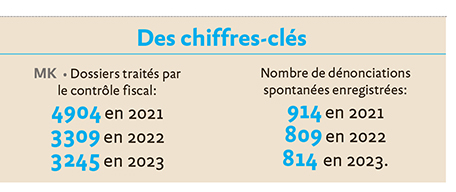

L’évolution de ces contrôles a connu un tournant en 2017 et 2018, avec une explosion des dossiers liée à l’introduction de l’échange automatique de renseignements. En 2017, pas moins de 10’815 dossiers ont été enregistrés, illustrant un afflux massif de dénonciations spontanées. Toutefois, ces chiffres se sont stabilisés depuis cette période, et aucune augmentation notable n’est observée aujourd’hui (voir encadré).

Contrôles

Interrogée sur ses méthodes pour traquer les fraudeurs, l’AFC précise qu’elle s’appuie sur le principe de la bonne foi inscrit dans la Constitution présumant que tout contribuable produit une déclaration complète et exacte reflétant sa situation réelle.

Toutefois, des contrôles réguliers sont menés de manière active et approfondie. «En vertu de la loi, une intervention systématique est même admise dans les cas d’inexactitude flagrante dans la déclaration fiscale, de découverte d’un faisceau d’indices précis ou encore d’une dénonciation permettant d’identifier d’éventuelles violations», confie l’institution.

Nouvelles technologies

Si l’AFC reconnaît avoir recours à l’utilisation des nouvelles technologies, et notamment de l’intelligence artificielle dans le traitement des fraudes, elle précise que leur usage doit toutefois se faire de manière encadrée par des exigences strictes. «L’IA ne peut être utilisée que de manière indirecte, pour des raisons évidentes de respect des dispositions légales en matière de secret fiscal.» Si l’institution préserve la discrétion sur ses méthodes de travail, on ne peut que supposer que la technologie continuera d’affiner les moyens à sa disposition.